1.6.11 Aplicación de la planeación

Los planes son esquemas resultantes de la plantación, de tal manera que, ya sea todas o cada una de las etapas de la planeación, vertidas por escrito en un formato, son planes.

Aunque cada una de dichas etapas tiene lineamientos específicos para su elaboración, existen algunas observaciones, comunes a todas, que deben regir cualquier plan, para que su diseño sea efectivo.

1. Autorización. Solo los planes oficialmente autorizados deben ser elaborados y ejecutados. La autorización debe existir para:

Iniciar el estudio del plan.

Prepararlo.

Ejecutarlo.

Controlarlo.

2. Objetividad. Debe fundamentarse en datos y elementos científicos.

3. Actualización. La aplicación de los planes requiere de su adaptación constante a los cambios de la empresa.

4. De naturaleza confidencial. Existen ciertas situaciones en el contenido del plan que no deben ser conocidas por todos los integrantes de la empresa.

5. Sencillez. Cualquier plan debe ser fácilmente comprensible.

6. Adecuación. Debe adaptarse a las necesidades de quienes lo pondrán en practica.

7. Completo. Que abarque todas las actividades necesarias para el logro de los objetivos.

8. Ventajoso. Que proporcione ventajas visibles a cada uno de los participantes en su realización.

Para planear eficazmente es imprescindible valerse de herramientas que permitan al administrador, optimizar los recursos y lograr resultados eficientemente.

La finalidad de las técnicas de la plantación es que el administrador que las utilice tome las decisiones más adecuadas de acuerdo a la situación específica del medio y de la organización en donde actué; la complejidad de estas técnicas varía y su utilización dependerá de los recursos, tamaños y factores inherentes a cada una de las empresas.

La toma de decisiones implica necesariamente que tenemos varias alternativas para solucionar problemas para aprovechar las oportunidades que nos presentan. Éste es un momento crucial porque al determinar e implantar las estrategias se hacen realidad los planes fijados, y éstos ocasionarán las ventajas o desventajas competitivas.

Existen muchos factores como tiempo, recursos, habilidades, preferencias, etc. Que hacen que las personas no tomen la mejor solución para el logro de sus objetivos y la resolución de problemas.

La mayoría de los problemas u áreas de oportunidad son recurrentes en empresas y organizaciones, por lo que existe la posibilidad de delegar la toma de decisiones al respecto hacia distintos niveles inferiores. Se considera que están bien estructurados por la regularidad con que se presentan y por la disposición de información sobre su comportamiento y solución.

viernes, 9 de abril de 2010

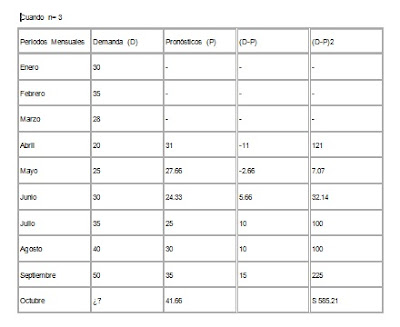

1.6.10 Pronósticos

1.6.10 Pronósticos

Pronosticar consiste en utilizar datos pasados para determinar acontecimientos futuros,,los pronósticos a menudo son utilizados para poder predecir la demanda del consumidor de productos o servicios, aunque se pueden predecir una amplia gama de sucesos futuros que pudieran de manera potencial influir en el éxito

Las predicciones de recursos se utilizan para pronosticar la duración y la cantidad de la demanda de instalaciones, equipo, fuerza laboral y compra de partes y materiales para la empresa.

Un administrador debe tener la habilidad de alterar la demanda, en el caso en que la demanda exceda la capacidad, la empresa debe ser capaz de reducir la demanda sencillamente con elevar los precios, programando tiempos de entrega largos (los cuales pueden ser inevitables),y desanimando los negocios con utilidad marginal.

En el caso de que la capacidad exceda la demanda, la empresa quizá requiera la estimulación de la demanda a través de las reducciones de precios de mercadeo agresivo, o acomodar el mercado de una mejor manera a través de los cambios de productos.

Clasificación de los pronósticos.

Pronóstico a corto plazo. Este tiene un lapso de hasta un año, pero es generalmente menor a tres meses. Se utiliza para planear las compras, programación de planta, niveles de fuerza laboral, asignaciones de trabajo y niveles de producción.

Pronóstico a mediano plazo. Un pronóstico de rango mediano, o intermedio, generalmente con un lapso de tres meses a tres años. Es valioso en la planeación de producción y presupuestos, planeación de ventas, presupuestos de efectivo, y el análisis de varios planes de operación.

Pronóstico a largo plazo. Generalmente con lapsos de tres años o mas, los pronósticos a largo plazo se utilizan para planear nuevos productos desembolsos de capital, localización e instalaciones o su expansión, y la investigación y el desarrollo.

Tipos de pronósticos.

Pronósticos económicos marcan el ciclo del negocio al predecir las tasas de inflación, oferta de dinero, nuevas construcciones, y otros indicadores de planeación.

Pronósticos tecnológicos tienen que ver con las tasas de progreso tecnológico, que pueden dar por resultado el nacimiento de productos novedosos, que requieren nuevas plantas y equipo

Pronósticos de demanda son proyecciones de la demanda para los productos o servicios de una compañía. Estos pronósticos, también llamados pronósticos de ventas, conducen la producción de una compañía, la capacidad, y los sistemas de programación, y sirven como insumos a la planeación financiera, de mercado y de personal.

Pronósticos cuantitativos manejan una variedad de modelos matemáticos que utilizan datos históricos y/o variables causales para pronosticar la demanda

Pronósticos cualitativos o subjetivos incorporan factores importantes tales como la intuición, emociones, experiencias personales del que toma la decisión, y sistema de valores para alcanzar un pronóstico. Algunas compañías utilizan la otra; pero en la práctica una combinación o mezcla de los dos estilos es generalmente más efectivo.

Ejemplo de PRONOSTOCOS de una empresa reconocida.

Pronosticar consiste en utilizar datos pasados para determinar acontecimientos futuros,,los pronósticos a menudo son utilizados para poder predecir la demanda del consumidor de productos o servicios, aunque se pueden predecir una amplia gama de sucesos futuros que pudieran de manera potencial influir en el éxito

Las predicciones de recursos se utilizan para pronosticar la duración y la cantidad de la demanda de instalaciones, equipo, fuerza laboral y compra de partes y materiales para la empresa.

Un administrador debe tener la habilidad de alterar la demanda, en el caso en que la demanda exceda la capacidad, la empresa debe ser capaz de reducir la demanda sencillamente con elevar los precios, programando tiempos de entrega largos (los cuales pueden ser inevitables),y desanimando los negocios con utilidad marginal.

En el caso de que la capacidad exceda la demanda, la empresa quizá requiera la estimulación de la demanda a través de las reducciones de precios de mercadeo agresivo, o acomodar el mercado de una mejor manera a través de los cambios de productos.

Clasificación de los pronósticos.

Pronóstico a corto plazo. Este tiene un lapso de hasta un año, pero es generalmente menor a tres meses. Se utiliza para planear las compras, programación de planta, niveles de fuerza laboral, asignaciones de trabajo y niveles de producción.

Pronóstico a mediano plazo. Un pronóstico de rango mediano, o intermedio, generalmente con un lapso de tres meses a tres años. Es valioso en la planeación de producción y presupuestos, planeación de ventas, presupuestos de efectivo, y el análisis de varios planes de operación.

Pronóstico a largo plazo. Generalmente con lapsos de tres años o mas, los pronósticos a largo plazo se utilizan para planear nuevos productos desembolsos de capital, localización e instalaciones o su expansión, y la investigación y el desarrollo.

Tipos de pronósticos.

Pronósticos económicos marcan el ciclo del negocio al predecir las tasas de inflación, oferta de dinero, nuevas construcciones, y otros indicadores de planeación.

Pronósticos tecnológicos tienen que ver con las tasas de progreso tecnológico, que pueden dar por resultado el nacimiento de productos novedosos, que requieren nuevas plantas y equipo

Pronósticos de demanda son proyecciones de la demanda para los productos o servicios de una compañía. Estos pronósticos, también llamados pronósticos de ventas, conducen la producción de una compañía, la capacidad, y los sistemas de programación, y sirven como insumos a la planeación financiera, de mercado y de personal.

Pronósticos cuantitativos manejan una variedad de modelos matemáticos que utilizan datos históricos y/o variables causales para pronosticar la demanda

Pronósticos cualitativos o subjetivos incorporan factores importantes tales como la intuición, emociones, experiencias personales del que toma la decisión, y sistema de valores para alcanzar un pronóstico. Algunas compañías utilizan la otra; pero en la práctica una combinación o mezcla de los dos estilos es generalmente más efectivo.

Ejemplo de PRONOSTOCOS de una empresa reconocida.

1.6.9 Presupuestos

1.6.9 Presupuestos.

Los presupuestos, en esencia; son programas en los que se les asignan cifras a las actividades, refiriéndose básicamente al flujo de dinero dentro de la organización; implican una estimulación del capital, de los costos, de los ingresos y de las unidades o productos, requeridos para lograr los objetivos.

El presupuesto es un plan de todas o algunas de las fases de actividad de la empresa expresado de términos económicos (monetarios), junto con la comprobación subsecuente a las realizaciones de dicho plan.

Los presupuestos son un elemento indispensable al planear, ya que a través de ellos se proyectan, en forma cuantificada, los elementos que necesitan la empresa para cumplir con sus objetivos; sus principales finalidades consisten en determinar la mejor forma de utilización y asignación de los recursos, a la vez que controlar las actividades de la organización en términos financieros.

Un presupuesto es un esquema escrito de tipo general y/o especifico, que determina por anticipado, en forma cuantitativa (monetarios y/o no monetarios), el origen y asignación de los recursos de la empresa, para un periodo especifico.

Características distintivas.

El presupuesto se diferencia de otras etapas de la plantación en que:

Es un esquema, pues, se elabora en un documento formal, ordenando sistemáticamente.

Es un plan expresado en términos cuantitativos.

Es general porque se establece para toda la empresa.

Es especifico porque puede referirse a cada una de las áreas en que está dividida la organización.

Es diseñado para un periodo determinado.

Clasificación de los presupuestos .

Los presupuestos, en relación con el nivel jerárquico para el que se determinen , pueden ser:

1. Estratégicos o corporativos. Cuando se establecen en el mas alto nivel jerárquico de la empresa y determinan la asignación de recursos de toda la organización. (ejemplo : el presupuesto de resultados).

2. Tácticos o departamentales. Aquellos que son formulados para cada una de las áreas de actividad de la empresa. (ejemplo: el presupuesto de ventas)

3. Operativos. Se calculan para secciones de los departamentos. (ejemplo: presupuesto de la sección de mantenimiento).

De acuerdo con la forma en que se calculen, los presupuestos pueden ser:

1. Fijos o rígidos. Cuando se estiman las diferentes operaciones con base en metas definidas de operación.

2. Flexibles. En estos se hacen cálculos a distintos niveles de operación, lo que permite conocer los resultados en diversas situaciones sin necesidad de hacer cálculos sobre la marcha.

3. Por programas. Se calculan con base en programas de cada una de las áreas de la empresa, para que la distribución de los recursos se dirija a las actividades que reditúen mayores beneficios.

La elaboración de los presupuestos se hace a partir de los objetivos generales establecidos por la dirección; se calculan aquéllos de acuerdo con los pronósticos y datos numéricos de ejercicios anteriores. En su determinación participan los responsables de los departamentos y/o secciones involucradas.

Como ya se menciono, existen diversos presupuestos; las empresas generalmente utilizan algunos, pero son una minoría las que tienen un sistema presupuestal integral, mismo que debe incluir:

1. Presupuestos de operación. Que abarca presupuestos de: Ventas, producción, compras, mano de obra, gastos diversos.

2. Presupuestos de capital. Que comprenden los presupuestos de inversiones capitalizables que realiza la empresa, y de activos fijos tales como : maquinaria y equipo, edificios y construcciones, mobiliario, mantenimiento.

3. Presupuesto financiero. En el que se contemplan: balance, estados de resultado, de origen y de aplicación de recursos, de flujo de caja.

Importancia del presupuesto.

Convierte los aspectos de la ejecución de los planes, en unidades de medida comparables.

Mide el desempeño de las unidades organizativas y provee unas metas comparables en cada uno de los departamentos de la empresa.

Sirve como estándar o patrón de ejecución en obras monetarias.

Coordina las actividades de los departamentos y secciones, en forma conjunta.

Es un medio de control que permite controlar operaciones.

Determina el límite y alcance de las erogaciones.

Establece una base para la acción correcta, ya que las desviaciones son fácilmente identificadas.

Estipula, por centros de responsabilidad, quiénes son responsables de su uso y aplicación.

Genera una comprensión mas clara de las metas organizativas.

Presenta por anticipado los gastos en que incurrirán las actividades.

Reduce al mínimo los costos evitando compras innecesarias, despilfarros en materiales, tiempo, etc.

Al elaborar presupuestos es necesario tomar en cuenta los siguientes aspectos:

Hay que mantener una revisión constante de las cifras fijadas.

Es difícil precisar la estabilidad del dinero, sobre todo en planes a largo plazo.

Tienen que propiciar libertad de acción a los dirigentes, por lo tanto, no deben ser muy rígidos.

Deben manifestar el límite y alcance de las cifras establecidas.

No hay que olvidar que el presupuesto se basa en estimaciones y por ello puede ocultar defectos.

Ejemplos de presupuestos.

SUPERSPORT VENTAS POR INTERNET

•proyectamos vender 100 unidades mensuales, que se incrementarán 10% cada mes.

•el precio de venta de cada producto es de US$20.

•el 60% de las ventas es al contado y el saldo al crédito a 30 días.

•las compras son equivalentes a las ventas.

•el 60% de las compras es al contado y el 40% a crédito a 30 días.

•el precio de compra del producto es de US$14.

•se estiman los siguientes gastos administrativos mensuales:

oremuneraciones del personal del área administrativa: US$50

oservicios básicos: US$10

oútiles de oficina: US$5

Se estiman los siguientes gastos de ventas mensuales:

-oremuneraciones del personal del área de ventas: US$40

-ocomisiones: US$5

-ofletes: US$5

opromoción y publicidad: US$20

-se cuenta con mobiliario y equipo de cómputo los cuales tienen una depreciación mensual de US$10 y US$5 respectivamente.

-el pago de impuestos corresponde al 2% de la utilidad disponible.

Presupuesto de empresa (se omite nombre por ser información confidencial)

1. Presupuesto de ventas

enero febrero marzo abril

Unidades 100 110 121 133

Precio de venta 20 20 20 20

TOTAL 2000 2200 2420 2662

Presupuesto de cobros (de cuentas por cobrar)

enero febrero marzo abril

Contado(60%) 1200 1320 1452 1597.2

Crédito(40%) 800 880 968

TOTAL 1200 2120 2332 2565.2

Nota: de las ventas de US$2 000 hechas en enero, cobramos US$1 200 (60%) al contado, y US$800 (40%) al mes siguiente (crédito a 30 días); lo mismo para los demás meses.

3. Presupuesto de compras

enero febrero marzo abril

Unidades 100 110 121 133

Precio de compra 14 14 14 14

TOTAL 1400 1540 1694 1863.4

Nota: cada mes se compra la misma cantidad que se vente (no hay inventario final).

4. Presupuesto de pagos (de cuentas por pagar)

enero febrero marzo abril

Contado (50%) 700 770 847 931.7

Crédito (50%) 700 770 847

TOTAL 700 1470 1617 1778.7

Los presupuestos, en esencia; son programas en los que se les asignan cifras a las actividades, refiriéndose básicamente al flujo de dinero dentro de la organización; implican una estimulación del capital, de los costos, de los ingresos y de las unidades o productos, requeridos para lograr los objetivos.

El presupuesto es un plan de todas o algunas de las fases de actividad de la empresa expresado de términos económicos (monetarios), junto con la comprobación subsecuente a las realizaciones de dicho plan.

Los presupuestos son un elemento indispensable al planear, ya que a través de ellos se proyectan, en forma cuantificada, los elementos que necesitan la empresa para cumplir con sus objetivos; sus principales finalidades consisten en determinar la mejor forma de utilización y asignación de los recursos, a la vez que controlar las actividades de la organización en términos financieros.

Un presupuesto es un esquema escrito de tipo general y/o especifico, que determina por anticipado, en forma cuantitativa (monetarios y/o no monetarios), el origen y asignación de los recursos de la empresa, para un periodo especifico.

Características distintivas.

El presupuesto se diferencia de otras etapas de la plantación en que:

Es un esquema, pues, se elabora en un documento formal, ordenando sistemáticamente.

Es un plan expresado en términos cuantitativos.

Es general porque se establece para toda la empresa.

Es especifico porque puede referirse a cada una de las áreas en que está dividida la organización.

Es diseñado para un periodo determinado.

Clasificación de los presupuestos .

Los presupuestos, en relación con el nivel jerárquico para el que se determinen , pueden ser:

1. Estratégicos o corporativos. Cuando se establecen en el mas alto nivel jerárquico de la empresa y determinan la asignación de recursos de toda la organización. (ejemplo : el presupuesto de resultados).

2. Tácticos o departamentales. Aquellos que son formulados para cada una de las áreas de actividad de la empresa. (ejemplo: el presupuesto de ventas)

3. Operativos. Se calculan para secciones de los departamentos. (ejemplo: presupuesto de la sección de mantenimiento).

De acuerdo con la forma en que se calculen, los presupuestos pueden ser:

1. Fijos o rígidos. Cuando se estiman las diferentes operaciones con base en metas definidas de operación.

2. Flexibles. En estos se hacen cálculos a distintos niveles de operación, lo que permite conocer los resultados en diversas situaciones sin necesidad de hacer cálculos sobre la marcha.

3. Por programas. Se calculan con base en programas de cada una de las áreas de la empresa, para que la distribución de los recursos se dirija a las actividades que reditúen mayores beneficios.

La elaboración de los presupuestos se hace a partir de los objetivos generales establecidos por la dirección; se calculan aquéllos de acuerdo con los pronósticos y datos numéricos de ejercicios anteriores. En su determinación participan los responsables de los departamentos y/o secciones involucradas.

Como ya se menciono, existen diversos presupuestos; las empresas generalmente utilizan algunos, pero son una minoría las que tienen un sistema presupuestal integral, mismo que debe incluir:

1. Presupuestos de operación. Que abarca presupuestos de: Ventas, producción, compras, mano de obra, gastos diversos.

2. Presupuestos de capital. Que comprenden los presupuestos de inversiones capitalizables que realiza la empresa, y de activos fijos tales como : maquinaria y equipo, edificios y construcciones, mobiliario, mantenimiento.

3. Presupuesto financiero. En el que se contemplan: balance, estados de resultado, de origen y de aplicación de recursos, de flujo de caja.

Importancia del presupuesto.

Convierte los aspectos de la ejecución de los planes, en unidades de medida comparables.

Mide el desempeño de las unidades organizativas y provee unas metas comparables en cada uno de los departamentos de la empresa.

Sirve como estándar o patrón de ejecución en obras monetarias.

Coordina las actividades de los departamentos y secciones, en forma conjunta.

Es un medio de control que permite controlar operaciones.

Determina el límite y alcance de las erogaciones.

Establece una base para la acción correcta, ya que las desviaciones son fácilmente identificadas.

Estipula, por centros de responsabilidad, quiénes son responsables de su uso y aplicación.

Genera una comprensión mas clara de las metas organizativas.

Presenta por anticipado los gastos en que incurrirán las actividades.

Reduce al mínimo los costos evitando compras innecesarias, despilfarros en materiales, tiempo, etc.

Al elaborar presupuestos es necesario tomar en cuenta los siguientes aspectos:

Hay que mantener una revisión constante de las cifras fijadas.

Es difícil precisar la estabilidad del dinero, sobre todo en planes a largo plazo.

Tienen que propiciar libertad de acción a los dirigentes, por lo tanto, no deben ser muy rígidos.

Deben manifestar el límite y alcance de las cifras establecidas.

No hay que olvidar que el presupuesto se basa en estimaciones y por ello puede ocultar defectos.

Ejemplos de presupuestos.

SUPERSPORT VENTAS POR INTERNET

•proyectamos vender 100 unidades mensuales, que se incrementarán 10% cada mes.

•el precio de venta de cada producto es de US$20.

•el 60% de las ventas es al contado y el saldo al crédito a 30 días.

•las compras son equivalentes a las ventas.

•el 60% de las compras es al contado y el 40% a crédito a 30 días.

•el precio de compra del producto es de US$14.

•se estiman los siguientes gastos administrativos mensuales:

oremuneraciones del personal del área administrativa: US$50

oservicios básicos: US$10

oútiles de oficina: US$5

Se estiman los siguientes gastos de ventas mensuales:

-oremuneraciones del personal del área de ventas: US$40

-ocomisiones: US$5

-ofletes: US$5

opromoción y publicidad: US$20

-se cuenta con mobiliario y equipo de cómputo los cuales tienen una depreciación mensual de US$10 y US$5 respectivamente.

-el pago de impuestos corresponde al 2% de la utilidad disponible.

Presupuesto de empresa (se omite nombre por ser información confidencial)

1. Presupuesto de ventas

enero febrero marzo abril

Unidades 100 110 121 133

Precio de venta 20 20 20 20

TOTAL 2000 2200 2420 2662

Presupuesto de cobros (de cuentas por cobrar)

enero febrero marzo abril

Contado(60%) 1200 1320 1452 1597.2

Crédito(40%) 800 880 968

TOTAL 1200 2120 2332 2565.2

Nota: de las ventas de US$2 000 hechas en enero, cobramos US$1 200 (60%) al contado, y US$800 (40%) al mes siguiente (crédito a 30 días); lo mismo para los demás meses.

3. Presupuesto de compras

enero febrero marzo abril

Unidades 100 110 121 133

Precio de compra 14 14 14 14

TOTAL 1400 1540 1694 1863.4

Nota: cada mes se compra la misma cantidad que se vente (no hay inventario final).

4. Presupuesto de pagos (de cuentas por pagar)

enero febrero marzo abril

Contado (50%) 700 770 847 931.7

Crédito (50%) 700 770 847

TOTAL 700 1470 1617 1778.7

1.6.8 Procedimientos

1.6.8 Procedimientos

Los procedimientos permiten establecer la secuencia para efectuar las actividades rutinarias y específicas; se establecen de acuerdo con la situación de cada empresa, de su estructura organizacional, clase del producto, turnos de trabajo, disponibilidad del equipo y material, incentivos y muchos otros factores.

Los procedimientos establecen el orden cronológico y la secuencia de actividades que deben seguirse en la realización de un trabajo repetitivo.

El procedimiento determina el orden en que debe realizarse un conjunto de actividades; no indica la manera en que deben realizarse, pues de eso se encargan los métodos, mismos que van implícitos en el procedimiento.

Un método detalla la forma exacta de cómo ejecutar una actividad previamente establecida.

Los métodos son mas detallados que los procedimientos y se establecen en las actividades rutinarias y repetitivas.

Tanto los procedimientos como los métodos están íntimamente relacionados, ya que los primeros determinan el orden lógico que se debe seguir en una serie de actividades, y los segundos indican como efectuar dichas actividades, por tanto, los métodos son parte de los procedimientos.

Un ejemplo de un procedimiento puede ser la fabricación del soporte de un motor:

1. Corte de lamina.

2. Doblez de la lamina

3. Embutido de tornillos.

4. Forfatizado de estas piezas.

5. Preparación de gomas.

6. Rebabeo.

7. Ensamble.

8. Pintura y acabado.

9. Almacenamiento.

Los métodos indicarían la forma de realizar el corte y doblez de la lámina, la manera de llevar a cabo el Forfatizado, el modo de realizar el ajuste, etc.

Importancia.

Los procedimientos son fundamentales para planear adecuadamente, dado que:

Determinan el orden lógico que deben seguir las actividades.

Promueven la eficiencia y especialización.

Determinan como deben ejecutarse las actividades, y también cuando y quien debe realizarlas.

Son aplicables en actividades que se presentan repetitivamente.

Lineamientos para su implantación.

Para que los procedimientos cumpla su función, es necesario que:

Previamente a su aplicación, se capacite al personal.

Sean muy accesible y fáciles de interpretar.

Que se evite la automatización de personal.

Al implantarlos se adecuen a situaciones reales y factibles.

Se revisen periódicamente.

No deben ser demasiado rígidos.

Deben ser estables, los cambios continuos confunden al personal.

La supervisión no debe ser muy rigorista.

Los procedimientos son los planes que describen detalladamente la secuencia de los pasos que deben seguirse para ejecutar ciertas actividades de la menara mas eficiente.

Tiende generalmente a establecer rutinas que representan la mejor manera de hacer las cosas, desde el punto de vista del tiempo, esfuerzo y costo.

En las organizaciones es necesario determinar los procedimientos que en conjunto faciliten la consecución de los objetivos deseados.

Estudio de trabajo.

Por lo general el estudio del trabajo son ciertas técnicas, en particular el estudio de métodos y la medición del trabajo, que se utilizan para examinar el trabajo humano en todos sus contextos, los cuales llevan sistemáticamente a investigar todos las factores que influyen en la eficiencia y economía de la situación estudiada, con el fin de efectuar mejoras.

Este estudio consiste en registrar y analizar los movimientos efectuados en la realización de un trabajo dado a fin de eliminar los innecesarios y establecer el método de trabajo mas eficaz, este estudio tiene como objetivo encontrar la ejecución de un trabajo.

La secretaria de ventas solicitará a la Unidad de Finanzas, a través de un memorándum, la emisión de un cheque para caja chica.

* En base al memorándum el Jefe de Finanzas dispondrá la emisión de un cheque hasta por un valor de $ 50.000,-

* El encargado de la cuenta corriente bancaria emitirá el cheque y el comprobante de egreso (original y tres copias) y los entregará al Jefe de Finanzas para su aprobación.

* Una vez aprobado, entregará el cheque y una copia del comprobante de egreso a la secretaria de ventas, previa firma de recepción conforme en el original y primera copia.

* Hecho lo anterior, remitirá a contabilidad el comprobante de egreso.

Los procedimientos permiten establecer la secuencia para efectuar las actividades rutinarias y específicas; se establecen de acuerdo con la situación de cada empresa, de su estructura organizacional, clase del producto, turnos de trabajo, disponibilidad del equipo y material, incentivos y muchos otros factores.

Los procedimientos establecen el orden cronológico y la secuencia de actividades que deben seguirse en la realización de un trabajo repetitivo.

El procedimiento determina el orden en que debe realizarse un conjunto de actividades; no indica la manera en que deben realizarse, pues de eso se encargan los métodos, mismos que van implícitos en el procedimiento.

Un método detalla la forma exacta de cómo ejecutar una actividad previamente establecida.

Los métodos son mas detallados que los procedimientos y se establecen en las actividades rutinarias y repetitivas.

Tanto los procedimientos como los métodos están íntimamente relacionados, ya que los primeros determinan el orden lógico que se debe seguir en una serie de actividades, y los segundos indican como efectuar dichas actividades, por tanto, los métodos son parte de los procedimientos.

Un ejemplo de un procedimiento puede ser la fabricación del soporte de un motor:

1. Corte de lamina.

2. Doblez de la lamina

3. Embutido de tornillos.

4. Forfatizado de estas piezas.

5. Preparación de gomas.

6. Rebabeo.

7. Ensamble.

8. Pintura y acabado.

9. Almacenamiento.

Los métodos indicarían la forma de realizar el corte y doblez de la lámina, la manera de llevar a cabo el Forfatizado, el modo de realizar el ajuste, etc.

Importancia.

Los procedimientos son fundamentales para planear adecuadamente, dado que:

Determinan el orden lógico que deben seguir las actividades.

Promueven la eficiencia y especialización.

Determinan como deben ejecutarse las actividades, y también cuando y quien debe realizarlas.

Son aplicables en actividades que se presentan repetitivamente.

Lineamientos para su implantación.

Para que los procedimientos cumpla su función, es necesario que:

Previamente a su aplicación, se capacite al personal.

Sean muy accesible y fáciles de interpretar.

Que se evite la automatización de personal.

Al implantarlos se adecuen a situaciones reales y factibles.

Se revisen periódicamente.

No deben ser demasiado rígidos.

Deben ser estables, los cambios continuos confunden al personal.

La supervisión no debe ser muy rigorista.

Los procedimientos son los planes que describen detalladamente la secuencia de los pasos que deben seguirse para ejecutar ciertas actividades de la menara mas eficiente.

Tiende generalmente a establecer rutinas que representan la mejor manera de hacer las cosas, desde el punto de vista del tiempo, esfuerzo y costo.

En las organizaciones es necesario determinar los procedimientos que en conjunto faciliten la consecución de los objetivos deseados.

Estudio de trabajo.

Por lo general el estudio del trabajo son ciertas técnicas, en particular el estudio de métodos y la medición del trabajo, que se utilizan para examinar el trabajo humano en todos sus contextos, los cuales llevan sistemáticamente a investigar todos las factores que influyen en la eficiencia y economía de la situación estudiada, con el fin de efectuar mejoras.

Este estudio consiste en registrar y analizar los movimientos efectuados en la realización de un trabajo dado a fin de eliminar los innecesarios y establecer el método de trabajo mas eficaz, este estudio tiene como objetivo encontrar la ejecución de un trabajo.

La secretaria de ventas solicitará a la Unidad de Finanzas, a través de un memorándum, la emisión de un cheque para caja chica.

* En base al memorándum el Jefe de Finanzas dispondrá la emisión de un cheque hasta por un valor de $ 50.000,-

* El encargado de la cuenta corriente bancaria emitirá el cheque y el comprobante de egreso (original y tres copias) y los entregará al Jefe de Finanzas para su aprobación.

* Una vez aprobado, entregará el cheque y una copia del comprobante de egreso a la secretaria de ventas, previa firma de recepción conforme en el original y primera copia.

* Hecho lo anterior, remitirá a contabilidad el comprobante de egreso.

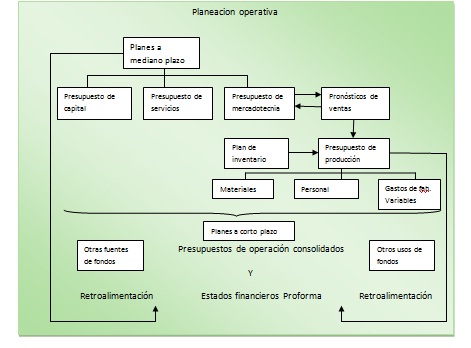

1.6.7 Programas

Una vez que se han determinado las anteriores etapas de la planeación, es necesario elaborar un programa , el cual puede definirse como:

Un esquema en donde se establecen: la secuencia de actividades especificas que habrán de realizarse para alcanzar los objetivos, y el tiempo requerido para efectuar cada una de sus partes y todos aquellos eventos involucrados en su consecución.

Cada programa tiene una estructura propia y puede ser un fin en sí mismo, o bien, puede ser parte de una serie de actividades dentro de un programa mas general. Así, vemos que se pueden establecer programa que van desde un área general, como mercadotecnia, hasta actividades más detalladas como la publicidad de un producto.

La elaboración técnica de un programa debe apegarse al siguiente procedimiento:

1. Identificar y determinar las actividades comprendidas.

2. Ordenar cronológicamente la realización de las actividades.

3. Interrelacionar las actividades. Es decir, determinar qué actividad debe realizarse antes de otra, qué actividades se dan simultáneamente y , por último, qué actividades deben efectuarse posteriormente.

4. Asignar a cada activad la unidad de tiempo de su duración, así como los recursos necesarios.

La grafica mas comúnmente utilizada para un programa, es la grafica de Gantt (bautizada con el nombre del autor que la desarrolló, Henry Lawrence Gantt).

Su uso e interpretación estará de acuerdo con el criterio que se utilice, con el grado de profundidad y con el tipo de actividad a que se refiera.

Un programa establece la ejecución completa de las actividades. Las técnicas que se pueden utilizar para elaborar un programa son múltiples, aunque los métodos PERT (Program Evaluation Review Technique) y el CPM (Critical Path Method), mejor conocido en nuestro medio como el Método de Ruta Critica, son los mas aconsejables. El éxito de un programa es directamente proporcional a la habilidad de jerarquizar las actividades de acuerdo con su grado de importancia y , a su ejecucion en cuanto a la fecha de iniciación y terminación de cada actividad.

Clasificación

Siguiendo el criterio establecido, los programas se clasifican en:

1. Tácticos. Son aquellos que se establecen únicamente para un área de actividad, ejemplo: un programa de producción.

2. Operativos. Son aquellos que se establecen en cada una de las unidades o secciones de las que consta un área de actividad.

Importancia.

La elaboración de los programas es fundamental, debido a que:

Suministran información e indican el estado de avance de actividades.

Mantienen en orden las actividades, sirviendo como herramienta de control.

Identifican a las personas responsables de llevarlos a cabo, ya que se determina un programa para cada centro de responsabilidad.

Determinan los recursos que se necesitan.

Disminuyen los costos.

Orientan a los trabajadores sobre las actividades que deben realizar específicamente.

Determinan el tiempo de iniciación y terminación de las actividades.

Se incluyen únicamente las actividades que son necesarias.

Evitan la duplicidad de esfuerzos.

Lineamientos para elaborar un programa.

Para la elaboración de un programa hay que tener en cuenta las siguientes observaciones:

Deben participar en su formulación: tanto el responsable del programa, como aquellos que intervendrán en la ejecución.

La determinación de los recursos y el periodo para completarlo, deben estar relacionados con las posibilidades de la empresa.

La aprobación del desarrollo y ejecución del programa, debe comunicarse a todos aquellos que estén involucrados en el mismo.

Deben establecerse por escrito, graficarse y ser precisos y de fácil comprensión.

El programa debe ser adaptable a las modificaciones o cambios que se presenten; asimismo, debe considerar las consecuencias que operarán en el futuro.

Ejemplo de un programa.

Una vez que se han determinado las anteriores etapas de la planeación, es necesario elaborar un programa , el cual puede definirse como:

Un esquema en donde se establecen: la secuencia de actividades especificas que habrán de realizarse para alcanzar los objetivos, y el tiempo requerido para efectuar cada una de sus partes y todos aquellos eventos involucrados en su consecución.

Cada programa tiene una estructura propia y puede ser un fin en sí mismo, o bien, puede ser parte de una serie de actividades dentro de un programa mas general. Así, vemos que se pueden establecer programa que van desde un área general, como mercadotecnia, hasta actividades más detalladas como la publicidad de un producto.

La elaboración técnica de un programa debe apegarse al siguiente procedimiento:

1. Identificar y determinar las actividades comprendidas.

2. Ordenar cronológicamente la realización de las actividades.

3. Interrelacionar las actividades. Es decir, determinar qué actividad debe realizarse antes de otra, qué actividades se dan simultáneamente y , por último, qué actividades deben efectuarse posteriormente.

4. Asignar a cada activad la unidad de tiempo de su duración, así como los recursos necesarios.

La grafica mas comúnmente utilizada para un programa, es la grafica de Gantt (bautizada con el nombre del autor que la desarrolló, Henry Lawrence Gantt).

Su uso e interpretación estará de acuerdo con el criterio que se utilice, con el grado de profundidad y con el tipo de actividad a que se refiera.

Un programa establece la ejecución completa de las actividades. Las técnicas que se pueden utilizar para elaborar un programa son múltiples, aunque los métodos PERT (Program Evaluation Review Technique) y el CPM (Critical Path Method), mejor conocido en nuestro medio como el Método de Ruta Critica, son los mas aconsejables. El éxito de un programa es directamente proporcional a la habilidad de jerarquizar las actividades de acuerdo con su grado de importancia y , a su ejecucion en cuanto a la fecha de iniciación y terminación de cada actividad.

Clasificación

Siguiendo el criterio establecido, los programas se clasifican en:

1. Tácticos. Son aquellos que se establecen únicamente para un área de actividad, ejemplo: un programa de producción.

2. Operativos. Son aquellos que se establecen en cada una de las unidades o secciones de las que consta un área de actividad.

Importancia.

La elaboración de los programas es fundamental, debido a que:

Suministran información e indican el estado de avance de actividades.

Mantienen en orden las actividades, sirviendo como herramienta de control.

Identifican a las personas responsables de llevarlos a cabo, ya que se determina un programa para cada centro de responsabilidad.

Determinan los recursos que se necesitan.

Disminuyen los costos.

Orientan a los trabajadores sobre las actividades que deben realizar específicamente.

Determinan el tiempo de iniciación y terminación de las actividades.

Se incluyen únicamente las actividades que son necesarias.

Evitan la duplicidad de esfuerzos.

Lineamientos para elaborar un programa.

Para la elaboración de un programa hay que tener en cuenta las siguientes observaciones:

Deben participar en su formulación: tanto el responsable del programa, como aquellos que intervendrán en la ejecución.

La determinación de los recursos y el periodo para completarlo, deben estar relacionados con las posibilidades de la empresa.

La aprobación del desarrollo y ejecución del programa, debe comunicarse a todos aquellos que estén involucrados en el mismo.

Deben establecerse por escrito, graficarse y ser precisos y de fácil comprensión.

El programa debe ser adaptable a las modificaciones o cambios que se presenten; asimismo, debe considerar las consecuencias que operarán en el futuro.

Ejemplo de un programa.

1.6.6 Premisas

Las premisas de planeación son las condiciones previstas en que operan los planes, esto incluye supuestos o pronósticos sobre las condiciones futuras que afectarán la operación de los planes.

Las premisas, están divididas en dos tipos: el plan para planear, y la información sustancial, necesaria para el desarrollo e implantación de los planes.

Antes e llevar a cabo un programa estratégico de planeación es importante que las personas involucradas en él tengan un amplio conocimiento de lo que tiene en mente el alto directivo y cómo operará el sistema. Esta guía debe estar incorporada en un plan para planear, el cual puede ser oral, aunque usualmente es escrito, para su distribución general.

La información acumulada en estas áreas algunas veces es llamada "análisis de situación", pero también se usan otros términos para denominar esta parte de la planeación; por ejemplo: evaluación corporativa, análisis de posición, evaluación de la posición actual, y premisas de planeación.

Cada organización debe identificar aquellos elementos pasados, presentes y futuros, que son de gran importancia para su crecimiento, prosperidad y bienestar, y debe concentrar su pensamiento y sus esfuerzos para entenderlos.

Para las compañías más grandes es importante en la planeación estratégica, saber cuáles son los intereses de sus principales elementos, y cómo se espera que cambien, pero para una compañía muy pequeña el enfoque puede ser, por completo, el interés de los accionistas, pero para una empresa grande otros intereses deben ser reconocidos.

Esta información es esencial para ayudar a aquellos encargados de la planeación para identificar los cursos de acción alternativos y para evaluarlos adecuadamente.

Existen diferentes tipos de información pasada recopilada, que son: ventas, utilidades, rendimiento sobre inversiones, participación en el mercado, productividad de los empleados, relaciones publicas y capacidad para desarrollar un producto.

Ejemplos de PREMISAS en empresas reconocidas

PEMEX

- Mejoramiento del ambiente

- Descentralización de las empresas

- Contrato Colectivo

TELMEX

- Mejorar las habilidades de los empleados

- Imagen corporativa

- Implantación de calidad

- Intereses de los principales clientes

- Aceptación del producto

Las premisas de planeación son las condiciones previstas en que operan los planes, esto incluye supuestos o pronósticos sobre las condiciones futuras que afectarán la operación de los planes.

Las premisas, están divididas en dos tipos: el plan para planear, y la información sustancial, necesaria para el desarrollo e implantación de los planes.

Antes e llevar a cabo un programa estratégico de planeación es importante que las personas involucradas en él tengan un amplio conocimiento de lo que tiene en mente el alto directivo y cómo operará el sistema. Esta guía debe estar incorporada en un plan para planear, el cual puede ser oral, aunque usualmente es escrito, para su distribución general.

La información acumulada en estas áreas algunas veces es llamada "análisis de situación", pero también se usan otros términos para denominar esta parte de la planeación; por ejemplo: evaluación corporativa, análisis de posición, evaluación de la posición actual, y premisas de planeación.

Cada organización debe identificar aquellos elementos pasados, presentes y futuros, que son de gran importancia para su crecimiento, prosperidad y bienestar, y debe concentrar su pensamiento y sus esfuerzos para entenderlos.

Para las compañías más grandes es importante en la planeación estratégica, saber cuáles son los intereses de sus principales elementos, y cómo se espera que cambien, pero para una compañía muy pequeña el enfoque puede ser, por completo, el interés de los accionistas, pero para una empresa grande otros intereses deben ser reconocidos.

Esta información es esencial para ayudar a aquellos encargados de la planeación para identificar los cursos de acción alternativos y para evaluarlos adecuadamente.

Existen diferentes tipos de información pasada recopilada, que son: ventas, utilidades, rendimiento sobre inversiones, participación en el mercado, productividad de los empleados, relaciones publicas y capacidad para desarrollar un producto.

Ejemplos de PREMISAS en empresas reconocidas

PEMEX

- Mejoramiento del ambiente

- Descentralización de las empresas

- Contrato Colectivo

TELMEX

- Mejorar las habilidades de los empleados

- Imagen corporativa

- Implantación de calidad

- Intereses de los principales clientes

- Aceptación del producto

1.6.5 Políticas y reglas

1.6.5 Políticas y reglas

La palabra política proviene del griego politiké que significa “arte de gobernar una nación”; el diccionario señala que la política es el arte o traza con que se le maneja el asunto. A su vez, traza significa “plan para realizar un fin”

Generalmente este vocablo tiene dos aceptaciones: el que se utiliza en la burocracia gubernamental, y que se refiere a la red de interacciones por medio de las cuales se adquiere, trasfiere y ejerce el poder, que no tiene nada que ver con las metas de un determinado grupo social y el otro ,en el que se le considera una etapa del proceso de la plantación y que será el que se acepte en este texto.

Las políticas son guiadas para orientar la acción: son criterios , lineamientos generales a observar en la toma de decisiones , sobre problemas que se repiten una y otra vez dentro de una organización.

En este sentido ,las políticas son criterios generales de ejecución que auxilian el logro de objetivos y facilitan la implementación de las estrategias ,habiendo sido establecidas en función de estas. En ocasiones se confunde a las políticas con las reglas, siendo la diferencia que las reglas son los mandatos precisos que determinan la disposición, actitud o comportamiento, que deberá seguir o evitar en situaciones especificas el personal de una empresa; de tal manera que ,mientras las reglas son estrictas, las políticas son flexibles.

A continuación se presentan ejemplos de reglas y políticas a fin de que el lector las distinga claramente:

Reglas

Las operaciones de ventas se realizarán únicamente de contado.

Los pedidos foráneos no se surtirán si antes no se ha cubierto el importe de los mismos.

Políticas

Las comisiones de los vendedores se pagaran de acuerdo con el volumen de ventas que estos efectúen.

Al seleccionar agentes vendedores , será preferible que sean personas del sexo femenino.

Como se observa en las reglas ,las personas que ejecutan la acción deben cumplirla tajantemente y al pie de la letra ;son rígidas y determinan lineamientos muy precisos que deben cumplirse tal y como se especifica; comúnmente, su incumplimiento se sanciona . En cambio las políticas determinan límites más amplios y permiten mayor iniciativa por parte de las personas que realicen la acción. En síntesis, tanto las políticas proporcionan libertad de reflexión y elección , mientras que las reglas no dan margen de interpretación.

Clasificación de las políticas

Las políticas, de acuerdo con el nivel jerárquico en que se formulen y con las áreas que abarquen, pueden ser:

1. Estratégicas o generales. Se formulas a nivel de alta gerencia y su función es establecer y emitir lineamientos que guíen a la empresa como una unidad integrada. (ejemplo :Los empleados que laboran en la empresa tendrán la posibilidad de ascender de puesto, de acuerdo con su eficiencia y antigüedad.

2. Tácticas o departamentales . Son lineamientos específicos que se refieren a cada departamento. (ejemplo: El departamento de producción, determinara los turnos de trabajo conformé a sus necesidades, siguiendo las disposiciones legales.

3. Operativas o especificas. Se aplican principalmente en las decisiones que tienen que ejecutarse en cada una de las unidades de las que consta un departamento . Por lo regular, se asigna a los niveles inferiores. (ejemplo: Sección de tornos: De ocurrir una falla en el equipo, es conveniente reportarla al supervisor en turno o, en su caso, al servicio de mantenimiento.

Las políticas, no interesando su nivel, deben estar interrelacionadas y deben contribuir a lograr las aspiraciones de la empresa. Asimismo su redacción debe ser clara accesible y de contenido realista, de tal forma que su interpretación sea uniforme.

En cuanto a su origen las políticas pueden ser:

1. Externas. Cuando se originan por factores externos a la empresa, por ejemplo: la competencia, el gobierno, los sindicatos , las asociaciones comerciales e industriales ,asociaciones profesionales, proveedores, clientes, etc.

2. Consultadas. Normalmente, dentro de una empresa existen actos esporádicos que dan lugar a que el personal tenga que recurrir a su jefe inmediato para poder solucionar un problema, originándose, así, estas políticas.

3. Formuladas . Son emitidas por diversos niveles superiores, con el propósito de guiar la correcta acción y decisión, del personal en sus actividades.

4. Implícitas. En las actividades diarias de una empresa el personal se enfrenta a situaciones de decisión en donde no existe una política previamente establecida, lo que origina ciertos lineamientos que sin estar escritos se aceptan por costumbre en la organización. (ejemplo :una empresa no ha determinado cual será el limite de entrada de su personal y a éste te le acepta hasta con 15 minutos de retraso; esto puede originar una política implícita).

Lo ideal es que, a partir de esta situación se formule la política por escrito y se de a conocer a todo el personal. En conclusión, las políticas implícitas son aquellas que se originan en la costumbre y que se dan por aceptadas en virtud de que se aplica .aunque no estén oficializadas por escrito.

Importancia

Las políticas son impredecibles para el éxito de plan, dado que:

Facilitan la delegación de autoridad.

Motivan y estimulan al personal, al dejar su libre arbitro ciertas decisiones.

Evitan pérdidas de tiempo a los superiores, al minimizar las consultas innecesarias que pueden hacer sus subordinados.

Otorgan un margen de libertad para tomar decisiones en determinadas actividades.

Contribuyen a lograr los objetivos de la empresa.

Proporcionan uniformidad y estabilidad en las decisiones.

Indican al personal cómo debe actuar en sus operaciones.

Facilitan la inducción del nuevo personal.

Para que una política sea operante y cumpla con su finalidad, debe:

a) Establecerse por escrito y dársele validez.

b) Redactarse claramente y con precisión.

c) Darse a conocer a todos los niveles donde se va a interpretar y aplicar.

d) Coordinarse con las demás políticas.

e) Revisarse periódicamente.

f) Ser razonable y aplicable a la práctica.

g) Estar acorde con los objetivos de la empresa

h) Debe ser estable en su formulación.

i) Ser flexible.

Ejemplos de POLITICAS Y REGLAS en empresas reconocidas

EN BIMBO:

-Todos los empleados deberan de portar cubrebocas y gorro al entrar al area de producción.

-Los empleados no pueden usar baraba y bigote por igiene a la producción.

-No se permite laborar con alguna enfermedad contagiosa.

-Todos los empleados deberan potar los iniformes corespondientes a su cargo y con el logo de BIMBO.

RED UNO TELMEX

-Es indispensable acudir a laborar con vestimenta formal (traje y corbata) todos los dias de la semana.

-Guardar postura y comportamiento adecuado dentro de las instalaciones de trabajo.

-Mantener limpio y ordenado su lugar y las instalaciones del trabajo.

La palabra política proviene del griego politiké que significa “arte de gobernar una nación”; el diccionario señala que la política es el arte o traza con que se le maneja el asunto. A su vez, traza significa “plan para realizar un fin”

Generalmente este vocablo tiene dos aceptaciones: el que se utiliza en la burocracia gubernamental, y que se refiere a la red de interacciones por medio de las cuales se adquiere, trasfiere y ejerce el poder, que no tiene nada que ver con las metas de un determinado grupo social y el otro ,en el que se le considera una etapa del proceso de la plantación y que será el que se acepte en este texto.

Las políticas son guiadas para orientar la acción: son criterios , lineamientos generales a observar en la toma de decisiones , sobre problemas que se repiten una y otra vez dentro de una organización.

En este sentido ,las políticas son criterios generales de ejecución que auxilian el logro de objetivos y facilitan la implementación de las estrategias ,habiendo sido establecidas en función de estas. En ocasiones se confunde a las políticas con las reglas, siendo la diferencia que las reglas son los mandatos precisos que determinan la disposición, actitud o comportamiento, que deberá seguir o evitar en situaciones especificas el personal de una empresa; de tal manera que ,mientras las reglas son estrictas, las políticas son flexibles.

A continuación se presentan ejemplos de reglas y políticas a fin de que el lector las distinga claramente:

Reglas

Las operaciones de ventas se realizarán únicamente de contado.

Los pedidos foráneos no se surtirán si antes no se ha cubierto el importe de los mismos.

Políticas

Las comisiones de los vendedores se pagaran de acuerdo con el volumen de ventas que estos efectúen.

Al seleccionar agentes vendedores , será preferible que sean personas del sexo femenino.

Como se observa en las reglas ,las personas que ejecutan la acción deben cumplirla tajantemente y al pie de la letra ;son rígidas y determinan lineamientos muy precisos que deben cumplirse tal y como se especifica; comúnmente, su incumplimiento se sanciona . En cambio las políticas determinan límites más amplios y permiten mayor iniciativa por parte de las personas que realicen la acción. En síntesis, tanto las políticas proporcionan libertad de reflexión y elección , mientras que las reglas no dan margen de interpretación.

Clasificación de las políticas

Las políticas, de acuerdo con el nivel jerárquico en que se formulen y con las áreas que abarquen, pueden ser:

1. Estratégicas o generales. Se formulas a nivel de alta gerencia y su función es establecer y emitir lineamientos que guíen a la empresa como una unidad integrada. (ejemplo :Los empleados que laboran en la empresa tendrán la posibilidad de ascender de puesto, de acuerdo con su eficiencia y antigüedad.

2. Tácticas o departamentales . Son lineamientos específicos que se refieren a cada departamento. (ejemplo: El departamento de producción, determinara los turnos de trabajo conformé a sus necesidades, siguiendo las disposiciones legales.

3. Operativas o especificas. Se aplican principalmente en las decisiones que tienen que ejecutarse en cada una de las unidades de las que consta un departamento . Por lo regular, se asigna a los niveles inferiores. (ejemplo: Sección de tornos: De ocurrir una falla en el equipo, es conveniente reportarla al supervisor en turno o, en su caso, al servicio de mantenimiento.

Las políticas, no interesando su nivel, deben estar interrelacionadas y deben contribuir a lograr las aspiraciones de la empresa. Asimismo su redacción debe ser clara accesible y de contenido realista, de tal forma que su interpretación sea uniforme.

En cuanto a su origen las políticas pueden ser:

1. Externas. Cuando se originan por factores externos a la empresa, por ejemplo: la competencia, el gobierno, los sindicatos , las asociaciones comerciales e industriales ,asociaciones profesionales, proveedores, clientes, etc.

2. Consultadas. Normalmente, dentro de una empresa existen actos esporádicos que dan lugar a que el personal tenga que recurrir a su jefe inmediato para poder solucionar un problema, originándose, así, estas políticas.

3. Formuladas . Son emitidas por diversos niveles superiores, con el propósito de guiar la correcta acción y decisión, del personal en sus actividades.

4. Implícitas. En las actividades diarias de una empresa el personal se enfrenta a situaciones de decisión en donde no existe una política previamente establecida, lo que origina ciertos lineamientos que sin estar escritos se aceptan por costumbre en la organización. (ejemplo :una empresa no ha determinado cual será el limite de entrada de su personal y a éste te le acepta hasta con 15 minutos de retraso; esto puede originar una política implícita).

Lo ideal es que, a partir de esta situación se formule la política por escrito y se de a conocer a todo el personal. En conclusión, las políticas implícitas son aquellas que se originan en la costumbre y que se dan por aceptadas en virtud de que se aplica .aunque no estén oficializadas por escrito.

Importancia

Las políticas son impredecibles para el éxito de plan, dado que:

Facilitan la delegación de autoridad.

Motivan y estimulan al personal, al dejar su libre arbitro ciertas decisiones.

Evitan pérdidas de tiempo a los superiores, al minimizar las consultas innecesarias que pueden hacer sus subordinados.

Otorgan un margen de libertad para tomar decisiones en determinadas actividades.

Contribuyen a lograr los objetivos de la empresa.

Proporcionan uniformidad y estabilidad en las decisiones.

Indican al personal cómo debe actuar en sus operaciones.

Facilitan la inducción del nuevo personal.

Para que una política sea operante y cumpla con su finalidad, debe:

a) Establecerse por escrito y dársele validez.

b) Redactarse claramente y con precisión.

c) Darse a conocer a todos los niveles donde se va a interpretar y aplicar.

d) Coordinarse con las demás políticas.

e) Revisarse periódicamente.

f) Ser razonable y aplicable a la práctica.

g) Estar acorde con los objetivos de la empresa

h) Debe ser estable en su formulación.

i) Ser flexible.

Ejemplos de POLITICAS Y REGLAS en empresas reconocidas

EN BIMBO:

-Todos los empleados deberan de portar cubrebocas y gorro al entrar al area de producción.

-Los empleados no pueden usar baraba y bigote por igiene a la producción.

-No se permite laborar con alguna enfermedad contagiosa.

-Todos los empleados deberan potar los iniformes corespondientes a su cargo y con el logo de BIMBO.

RED UNO TELMEX

-Es indispensable acudir a laborar con vestimenta formal (traje y corbata) todos los dias de la semana.

-Guardar postura y comportamiento adecuado dentro de las instalaciones de trabajo.

-Mantener limpio y ordenado su lugar y las instalaciones del trabajo.

1.6.4 Estrategias

1.6.4 Estrategias

La estrategia se refiere a la forma en la cual competirá una empresa para posicionarse y expandir sus operaciones en el mercado. Es el cuarto paso del proceso de planeación estratégica en donde se aplicará la imaginación y capacidad dc competición para asegurar un sitio de la empresa en el mercado.

Las estrategias denotan casi siempre un programa general de acción y un despliegue de esfuerzos y recursos para alcanzar objetivos amplios. Anthony las define como el resultado del proceso de decidir sobre los objetivos de la organización, sobre los cambios de éstos, sobre los recursos usados para alcanzarlos y sobre las políticas que han de regular la adquisición, el uso y la disposición de estos recursos. Chandler define la estrategia como la determinación de las metas y objetivos básicos a largo plazo, y la adopción de los cursos de acción y la asignación de recursos necesarios para llevar a cabo estas metas.

La mayoría de las estrategias, sobre todo en el campo de los negocios, se ajusta al concepto militar tradicional al incluir consideraciones competitivas. Por ejemplo, un productor extranjero de automóviles seleccionó la estrategia de ofrecer al altamente competitivo mercado estadounidense un auto pequeño, de bajo precio, que daba un gran rendimiento de millas por galón de combustible, fácil de manejar en áreas congestionadas y de estacionar, con el fin de satisfacer la demanda de los consumidores que no han sido atendidos en estos aspectos por empresarios locales. En esta estrategia se encontraban todos los elementos del concepto militar tradicional: competidores, un mercado que no era lo suficientemente grande para satisfacer a todos los productores competitivos y una brecha que ofreció a un adversario la oportunidad.

La estrategia de una organización constituye el eje central en tomo al cual giran otras actividades principales de ella. Es a largo plazo y de gran alcance; engloba y controla las acciones más importantes de la organización y es un determinante básico de su éxito o fracaso en el transcurso del tiempo.

Características de la estrategia:

1. Horizonte temporal: la palabra estrategia se emplea para describir actividades que comprenden un amplio horizonte de tiempo, en relación con el tiempo que se tarda en efectuarlas y que se tarda en observar su impacto.

2. Final: pese a que las consecuencias de seguir una estrategia determinada tal vez no sean evidentes durante mucho tiempo, su impacto final será importante.

3. Concentración de esfuerzo: una estrategia eficaz por lo general suele requerir concentrar la actividad, esfuerzo o atención en un número bastante reducido de fines.

4. Patrón de decisiones: aunque algunas compañías necesitan hacer sólo algunas decisiones importantes a fin de poner en práctica su estrategia seleccionada, la mayor parte de las estrategias exigen que ciertos tipos de decisión sean tomados con el tiempo. Esas decisiones han de apoyarse entre sí.

5. Capacidad de penetración: una estrategia engloba un amplio espectro de actividades, las cuales incluyen desde los procesos de asignación de recursos hasta las operaciones diarias.

Podemos hacer una distinción en cuanto al nivel en el que se desarrolla dicha estrategia y de la cual se desprende la siguiente clasificación:

Estrategia empresarial

Cuando las operaciones de la empresa están diversificadas en distintos sectores industriales y en distintas regiones geográficas, es necesario establecer primero la estrategia de todo el corporativo para después proponer la de cada una de las unidades de negocios que la integran, y así garantizar que éstas se adecuan a la estrategia global.

Un excelente marco de análisis es el que propuso el Grupo Consultor de Boston (matriz BCG), cuya figura se aprecia en la figura siguiente.

La matriz del BCG atiende a dos variables: en el eje de la Y se mide el crecimiento del sector industrial desde bajo hasta alto, y en el eje de la X se mide la participación relativa en el mercado desde baja hasta alta. Lo que da por resultado la matriz en donde se clasifican las distintas empresas del corporativo

Estrellas. Las unidades estratégicas de los negocios o productos que tienen gran participación en un mercado de crecimiento rápido. Las estrellas generan efectivo pues una gran participación en el mercado suele acompañarse de una considerable rentabilidad.

También usan mucho efectivo pues deben gastar más recursos que destinan a la expansión.

Vacas productoras de efectivo. Tienen una fuerte participación pero en un mercado con baja tasa de crecimiento. En consecuencia, aunque generan efectivo no lo usan todo.

Interrogantes. Por su participación en un mercado con una alta tasa de crecimiento, necesitan efectivo si quieren competir. Pero como tienen poca participación en el mercado, no hay la seguridad de que con grandes gastos consigan conquistar una participación mayor.

Perros. Tiene poca participación en el mercado y, por lo mismo, genera menos efectivo del que necesita para sobrevivir. Puesto que también se encuentra en un mercado de escaso crecimiento, no es candidato atractivo para invertir en él.

El primer paso en la administración del portafolio o cartera de los productos o negocios consiste en identificar las estrellas, las vacas productoras de efectivo, los interrogantes y los perros. El segundo es tomar decisiones respecto a la asignación de inversión a cada uno. Las ideas habituales son asignar a las estrellas todo el efectivo que necesitan para crecer, "ordeñar" el efectivo de las vacas y destinarlo a otros productos con mayores necesidades y perspectivas, dejar morir de inanición a los perros y analizar y decidir cuánto efectivo se asignará a los interrogantes.

Estrategia de negocios

Son estrategias que se diseñan en particular para cada unidad de negocios del corporativo e igualmente sirven para afrontar la competencia cuando se trata de un solo negocio.

Mapas de sector estratégico

Los mapas de sector estratégico son gráficos constituidos por pares de variables diferenciadas entre sí para posicionar con esos criterios a la organización y visualizarla en relación con la postura que guarda respecto a sus competidores.

En estos gráficos se puede determinar cuáles deben ser los movimientos estratégicos a realizar. así como prever cuáles son los movimientos que harán los competidores. con la posibilidad de adelantamos a ellos.

Resaltan cuáles son los más fieros competidores considerados desde diferentes variables estratégicas, y es posible dar un seguimiento a su gestión y realizar escenarios utilizando tecnología como el sistema de soporte a las decisiones para realizar mejor la estrategia competitiva.

Estrategias genéricas para afrontar la competencia empresarial

Las empresas tienen ventajas competitivas. Se pueden explotar tres grandes tipos de estrategias:

Costos: ser un productor de bajos costos.

Diferenciación: hacer un producto diferente a los demás.

Nicho: enfocarse a un segmento del mercado.

• Estrategias genéricas de Poner

Michael Porter propone tres estrategias generales o genéricas: diferenciación, liderazgo en costos y alta segmentación. Se les llama genéricas por ser aplicables a toda clase de situaciones competitivas. El problema radica en descubrir cuál se adapta mejor al perfil propio de las fuerzas y debilidades de la empresa frente al patrón de amenazas y oportunidades presentes en su ambiente competitivo.

Diferenciación. Cuando una empresa o una unidad estratégica de negocios trata de establecer una identidad bien definida para un producto o servicio, los distingue de los de la competencia. y esto 10 hace basándose en la calidad, servicio o diseño. Burger King, por

Ejemplo, procura distinguirse de McDonald's Y otras cadenas semejantes. "Como a usted

le guste" es el eslogan de Burger King e indica que en sus establecimientos el cliente puede satisfacer sus preferencias por ingredientes especiales en la preparación de su hamburguesa.

Liderazgo en costos. El liderazgo en costos consiste en competir produciendo Y vendiendo bienes o servicios que no se distinguen de los de la competencia pero que cuestan menos. Durante unos años. Texas Instruments lncorporated (TI) redujo los precios de calculadoras Y relojes digitales a un mayor precio de la curva de experiencia; en otras palabras, disminuir los costos por unidad controlando los costos de diseño y manufactura Y produciendo cantidades más elevadas le dio a esa empresa el extraordinario resultado de competir exitosamente con las compañías japonesas.

Enfoque a un nicho. El enfoque (alta segmentación) significa encontrar un nicho en el mercado y obtener recursos para competir en él, en vez de enfrentarse directamente a todos los rivales. Puede referirse a determinados productos o servicios, a grupos particulares de clientes o ciertas regiones, pero siempre trata de fijar públicos meta a través de un método selectivo. Hay compañías de seguros que se especializan en asegurar a los conductores cuyos antecedentes los hacen un riesgo inaceptable para otras compañías que compiten en el mercado principal con su gama limitada de precios.

Estrategia funcional

Así como se define una estrategia para un grupo empresarial y para cada una de las empresas que lo in le gran, a continuación debe establecerse una estrategia específica para cada una de las funciones o áreas clave que integran la empresa en particular.

Las principales áreas para el funcionamiento de cualquier empresa son las actividades de finanzas, producción, recursos humanos, mercadotecnia, además de logística, calidad, innovación, sistemas de información, entre otras, que en algunas grandes empresas por su relevancia estratégica se integran como una función básica en el diseño de su estructura. Así se puede hablar de la estrategia de mercadotecnia, de producción, etc. de una empresa con la seguridad de que se tratan los asuntos específicos de esa función, desde luego tomando en cuenta las interrelaciones con las demás funciones.

Para determinar las estrategias funcionales se usa como referencia la estrategia empresarial, en la que se verifica que exista un empate con dichos criterios, entendiendo que las estrategias funcionales coadyuvan a la estrategia empresarial.

Una vez definidas las estrategias funcionales, se tornan las decisiones a corto plazo que integrarán los planes anuales o de menor tiempo, en donde se aclaran los detalles de las actividades y se utilizan las distintas herramientas para aterrizar los planes operacionales.

• Implantación de la estrategia

Enfrentar la realidad de la tarea de encaminar las estrategias para que nos conduzcan a las metas requiere un sistema que tome en cuenta todos los factores, y que tiene como eje central el liderazgo y como variables básicas los recursos humanos, la cultura organizacional, la logística de aplicación y una realimentación del desempeño.

La implantación de las estrategias exige el compromiso total de la alta dirección, en donde sea visible la participación directa de los ejecutivos para la aplicación de todos los cambios resultantes. Sólo un liderazgo transformacional (capaz de generar un crecimiento individual y de involucrar el ego de las personas logrando que se apropien de los objetivos e ideales de la empresa) y contingencial (capaz de adaptarse sin generar desgastes a las cambiantes situaciones que ocasionan problemas y oportunidades para las empresas), logrará servir de guía para que todos encaminen sus esfuerzos a garantizar el éxito de las estrategias.

Las personas son quienes lograrán los resultados deseados en la medida en que se les trate como personas maduras. pensantes y comprometidas, en otras palabras, facultadas para lomar decisiones. Debe generarse un ambiente agradable en donde todos estén informa. dos y capacitados para que puedan recibir el reto del crecimiento sostenido de la empresa.

A continuación, se debe garantizar el tener una cultura organizacional que responda a las nuevas necesidades, como el manejo de información, decisiones delegadas a equipos autoadministrados. Tener convencimiento de la gestión de la calidad total y de la práctica de los negocios con responsabilidad y ética.

Poner en práctica las estrategias requiere establecer prioridades acordes con la situación que guardan los recursos, que sean factibles y sostenidas financieramente.

Las estructuras deberán adaptarse de acuerdo con los diseños requeridos, lo que puede ocasionar eliminación de puestos, creación de otros nuevos y un cambio general de funciones para la mayoría de las personas.

LAS TRES ESTRATEGIAS GENÉRICAS (factores internos)

Michael Porter (1982) identificó tres estrategias genéricas que podían usarse individualmente o en conjunto, para crear en el largo plazo esa posición defendible que sobrepasara el desempeño de los competidores en una industria. Esas tres estrategias genéricas fueron:

1) El liderazgo general en costos

2) La diferenciación

3) El enfoque

Las estrategias genéricas son tácticas para superar el desempeño de los competidores en un sector industrial; en algunas estructuras industriales significará que todas las empresas pueden obtener elevados rendimientos, en tanto que en otras, el éxito al implantar una de las estrategias genéricas puede ser lo estrictamente necesario para obtener rendimientos aceptables en un sentido absoluto (Porter 1987).

1) Estrategia de liderazgo en costos

El liderazgo de costo es en donde la empresa se propone ser el productor de menor costo en su sector industrial. La empresa tiene un amplio panorama y sirve a muchos segmentos del sector industrial, y aún puede operar en sectores industriales relacionados. La amplitud de la empresa es con frecuencia importante para su ventaja de costo. Las fuentes de las ventajas en el costo son variadas y dependen de la estructura del sector industrial. Pueden incluir la persecución de las economías de escala de tecnología propia, acceso preferencial a materias primas.

Una estrategia exitosa de liderazgo en costos se disemina en toda la empresa, según lo demuestra la eficiencia elevada, los gastos generales bajos, las prestaciones limitadas, la intolerancia al desperdicio, la revisión minuciosa de las solicitudes al presupuesto, los amplios elementos de control, las recompensas vinculadas a la concentración de costos y la extensa participación de los empleados en los intentos por controlar los costos.

Algunos riesgos por seguir el liderazgo en costos es que los competidores podrían imitar la estrategia, disminuyendo las utilidades de la industria en general; que los adelantos tecnológicos en la industria podrían volver la estrategia ineficaz o que el interés de los compradores podría desviarse hacia otras características de diferenciación además del precio.

2) Estrategia de diferenciación

La estrategia de diferenciación es la de crearle al producto o servicio algo que sea percibido en toda la industria como único.

Selecciona a uno o más atributos que muchos compradores en un sector industrial perciben como importantes, y se pone en exclusiva a satisfacer esas necesidades.

Es recompensada su exclusividad con un precio superior. La diferenciación puede basarse en el producto mismo, el sistema de entrega por el medio del cual se vende, el enfoque de mercadotecnia y un amplio rango de muchos otros factores.

La estrategia de diferenciación sólo se debe seguir tras un atento estudio de las necesidades y preferencias de los compradores, a efecto de determinar la viabilidad de incorporar una característica diferente o varias a un producto singular que incluya los atributos deseados.

Un riesgo que se corre por seguir una estrategia de diferenciación es que los clientes podrían no valorar lo suficiente al producto exclusivo como para justificar su precio elevado. Cuando esto sucede, una estrategia de liderazgo en costos supera con facilidad a una estrategia de diferenciación. Otro riesgo de utilizar una estrategia de diferenciación es que los competidores podrían desarrollar formas de copiar las características de diferenciación con rapidez; de este modo, las empresas deben encontrar fuentes duraderas de exclusividad que las empresas rivales no puedan imitar con rapidez o a menor costo.

3) Estrategia de enfoque

Esta estrategia es muy diferente de las otras porque descansa en la elección de un panorama de competencia estrecho dentro de un sector industrial. El enfocador selecciona un grupo o segmento del sector industrial y ajusta su estrategia a servirlos con la exclusión de otros. Al optimizar su estrategia para los segmentos objetivo, el enfocador busca lograr una ventaja competitiva general.

Las estrategias de enfoque son más eficaces cuando los consumidores tienen preferencia o necesidades distintivas, y cuando las empresas rivales no intentan especializarse en el mismo segmento de mercado.

Entre los riesgos de seguir una estrategia de enfoque están la posibilidad de que muchos competidores reconozcan la estrategia de enfoque exitosa y la imiten, o que las preferencias de los consumidores se desvíen hacia las características del producto que desea el mercado en general.

Cada estrategia genérica es un enfoque fundamentalmente diferente para crear y mantener una ventaja competitiva, combinando el tipo de ventaja competitiva que busca una empresa y el panorama de su objetivo estratégico.

Si una empresa puede lograr el liderazgo de costo y la diferenciación simultáneamente, las recompensas son grandes porque los beneficios son aditivos, la diferenciación lleva a precios superiores a la vez que el liderazgo en costo implica costos más bajos.

Una empresa siempre debe perseguir agresivamente todas las oportunidades de reducción de costos que no sacrifiquen la diferenciación (Porter 1987).

La estrategia se refiere a la forma en la cual competirá una empresa para posicionarse y expandir sus operaciones en el mercado. Es el cuarto paso del proceso de planeación estratégica en donde se aplicará la imaginación y capacidad dc competición para asegurar un sitio de la empresa en el mercado.

Las estrategias denotan casi siempre un programa general de acción y un despliegue de esfuerzos y recursos para alcanzar objetivos amplios. Anthony las define como el resultado del proceso de decidir sobre los objetivos de la organización, sobre los cambios de éstos, sobre los recursos usados para alcanzarlos y sobre las políticas que han de regular la adquisición, el uso y la disposición de estos recursos. Chandler define la estrategia como la determinación de las metas y objetivos básicos a largo plazo, y la adopción de los cursos de acción y la asignación de recursos necesarios para llevar a cabo estas metas.